年金2000万円問題(老後資金2000万円問題)、以前話題になりましたね。(今もかな?)

ちょっと気になって、Webでググって、ライフプランシミュレーションというのをやってみました。

松井FP将来シミュレーター

「ライフプランシミュレーター」で検索してみたら、以下のような検索結果を発見。

プロが本気!これは気になる。。ということでやってみました。

但し、年収や貯金額をここで発表する度胸はないので、すべて仮の金額です。

入力データは以下の通りです。(すべてフィクションです!!)

年齢:50歳。既婚。結婚した年は2000年。配偶者50歳。子供二人(15歳と13歳)。会社員で年収500万。退職60歳。退職金1000万円。現貯蓄額500万円。配偶者パート年収100万円。退職年齢60歳。住まいは持ち家。購入2000年。ローンはなしにしておく(ありだと、細かい入力が大変)。支払保険料2万円、生活費40万にしておく。

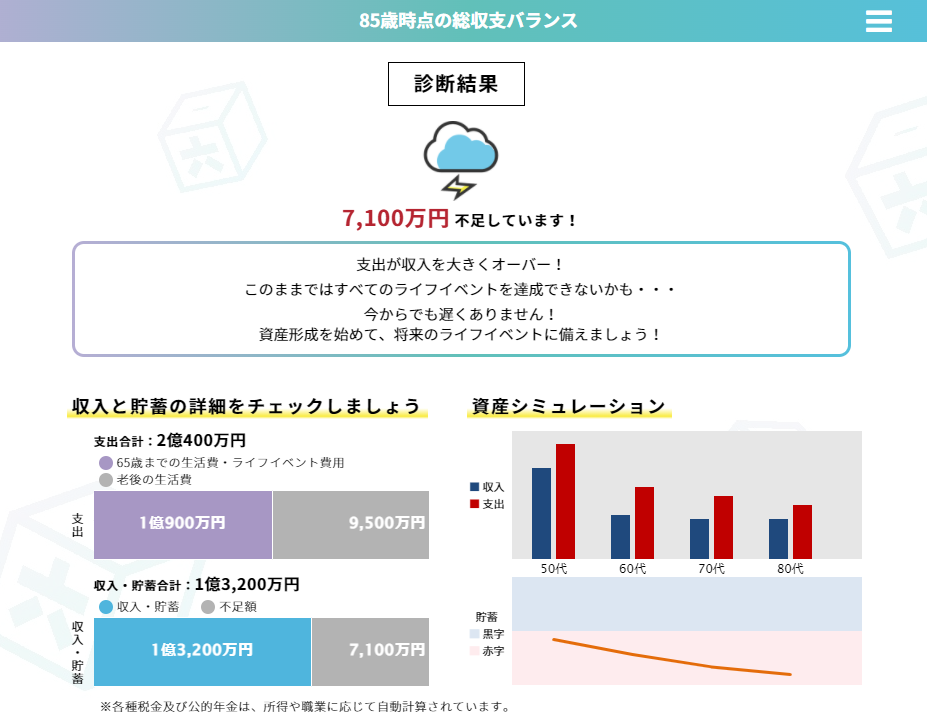

結果が出ました!

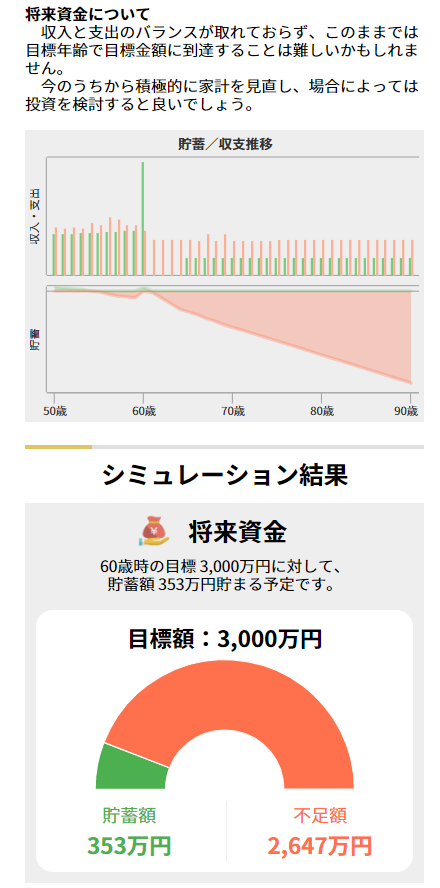

え、、、ナニコレ。全然足りないやんか。ものすごい不足が額が出ています。

そして、こんなメッセージが。

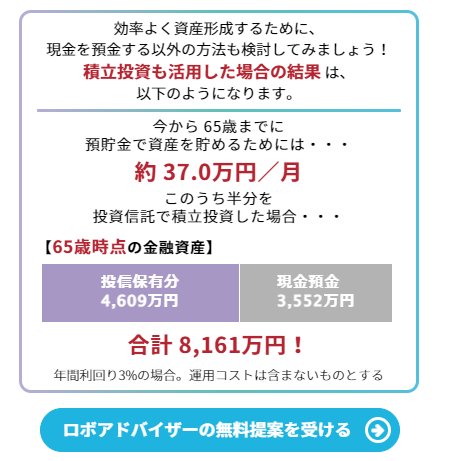

ということで、投資信託を始めましょう、ということでした。

気を取り直して、別のシミュレーションもやってみます。

マネックス

以前広告で見たことがあるのを思い出したので、次はマネックスのシミュレーションをやってみます。

条件は松井証券の方と全く同じにしました(ただしこちらは保険料を入れる欄がなかったので、生活費に追加しました)。

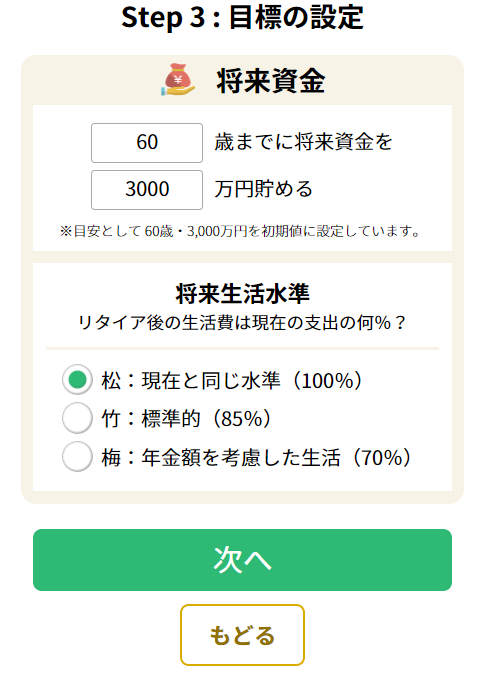

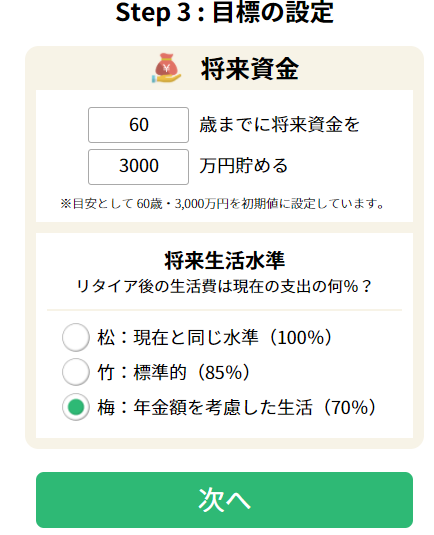

すると、以下のような画面が。

一応、デフォルトのままにしておきました。これから教育費がかかるのに、これだけためるとはかなりアグレッシブな気がしますが。

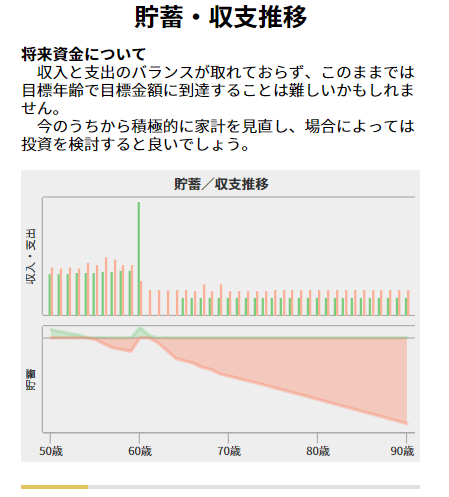

そして「次へ」を押すと。出ました。

そうですか。貯蓄/収支推移をみると、60歳以降は赤字が増える一方ですね。やはり月40万円の生活というのは無理がありすぎたようです。一つ戻って生活を改めて(?)再シミュレーションしました。。

全然だめですね。。

この後、いろいろ条件を変えてやってみました。結果、

貯金500万、年収500万円なら、生活費を31万、年金生活ではその7割にする必要あり

結局、今の生活費を31万円/月、年金生活ではその7割まで落として、やっと収支がトントンになります。なかなか厳しい結果ですね。

どうすればいいのか

じゃあどうすればいいのか?ですが、まずこの現実をしっかり理解することが最初だと思います。とりえる手は、ざっくり以下の3つしかないと思います。

①生活費を下げる

②年収を上げる

③投資等で貯金を殖やす

生活費については、無駄なものをできるだけ少なくしていく必要がありますね。特に、毎月払っているもの(水道光熱費だけでなく、スマホ代、オンラインの動画サービスなどもそうですね。こういうものは積もり積もって家計を恐ろしいほど侵食します)を絞っていくのが一番手っ取り早いと思います。スマホは、今一番安くあげられるのは以下の方法だと思います。動画を紹介しておきますね。

また、動画サービスも、Amazon PrimeとNetflix、Huluなどいろいろありますが、複数入る必要がある方は少ないと思います。思い切って1本に絞ることを検討してはどうでしょうか。月額1000円足らずとはいえ、3年で4万円近くかかるのはあまり馬鹿にできないと思います。

年収を上げるのは、現在どういう手段で収入を得ているかに依るので、一概にこうだ、というのは難しいですね。新しいことを始めるのもよいでしょうが、今置かれている立場で年収を上げることを意識して行動することも大事だと思います。

投資は、iDeco、つみたてNISAは、始める資格を持っている方は必ずやっておくべきだと思います。(つまりやらないとほかの人より損してしまう)。投資対象等については、いろいろなブログやYoutubeがあるので、参考にされると良いと思います。お勧めを一つ挙げるとすると以下の方のチャンネルです。(くれぐれもリスクの高い投資をあおる人について行かないように気を付けてくださいね)

参考になれば幸いです。

コメント