楽天銀行って預金の金利が高くておトクそうなんだけど、実際のところどうなんだろ。メインバンクにして大丈夫かな?

こういう人向けの記事になります。

結論:メインバンクは楽天銀行でOK!ただし条件あり!

楽天銀行、メインバンクにして大丈夫です!ただし注意点があります。

まず、楽天銀行のメリットです。特にメリットとして大きいと思えるものをピックアップします。

①普通預金でも金利0.1%

マネーブリッジ(当行口座と楽天証券口座との連携サービス)を設定するだけで、例えばみずほ銀行の普通預金の金利(0.001%!100万円を1年間預けてなんと、10円の利子です。)と比べたら、100倍ですね。すぐに使う生活防衛資金として置く場所にする意味は十分あると思います。楽天証券の口座を作るのは、ちょっと時間がかかりますが無料なので、持っていない方はこの機会にぜひ作ってしまうことをお勧めします。

2021.12.29追伸 この金利優遇ですが、預金額300万円までに改悪されてしまったようです。まぁもちろんあまり預金額のない自分には関係ない改悪ですが、これで楽天銀行から離れる人も出てきそうですね。

②給与振り込み設定をしておけば、他行振り込み月3回無料

「ハッピープログラム」なるものにエントリーだけしておいて、給与振り込み設定をし、実際に振り込まれると、翌月の他行振り込みが月3回まで無料になります。(詳細は以下、楽天銀行の説明を見てください。)会社勤めならほぼ条件なしで、月3回無料って、他の銀行ではなかなか見つけられないメリットだと思います。

ハッピープログラムなら他行振込手数料もお得になります。VIP、スーパーVIPの方なら一ヶ月で3回無料に!それ以外のステージの方も楽天銀行口座を給与/賞与/年金の受取口座に指定し、実際に「給与」や「年金」の受取があると、他行振込手数料が翌月3回無料になります。 (https://www.rakuten-bank.co.jp/happyprogram/ より)

以上になります。

え?これだけじゃないでしょ?という声が聞こえてきそうですが、預金残高をはじめとする各種条件がほとんどない形でメリットを享受できるのは、(自分としては)これだけでした。

「ハッピープログラム」が実は曲者

他にも色々メリットは確かにあるのですが、先述の「ハッピープログラム」に登録してた上で、いくつかのハードルをクリアしないと享受できないメリットが結構あるんですよね。

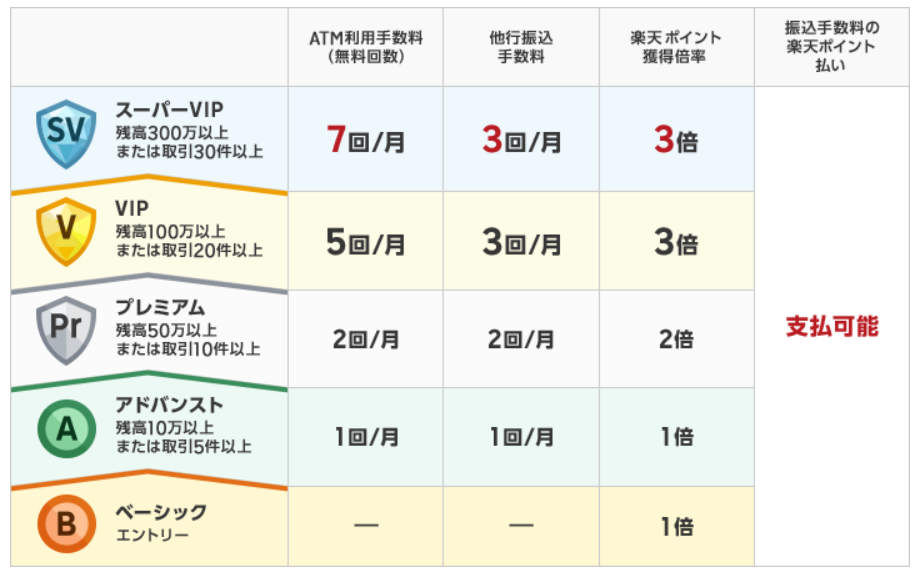

ハッピープログラムの各ステージは以下の通りです。(21年12月24日現在 https://www.rakuten-bank.co.jp/happyprogram/point.htmlより)

これを見ると、まず、残高10万円以上がないと、ほとんど何もできないことが分かりますよね。。

実は、ATM手数料無料回数を増やすのは大変!

いざ楽天銀行をメインバンクにしようとして、僕が一番困ったのがATM無料の回数が実は少ない!ということでした。残高50万円以上ないと、たった月2回のATM引き落としも無料にならないんです。

楽天銀行はネット銀行で無店舗ですから、店舗に行って無料で引き出すということもできない。いざ口座を作って、「えー、思ったのと違う!」と感じた方、多いのではないでしょうか。

楽天銀行のサイトには、上記のように書いてあるので、「ハッピープログラムにエントリーだけすれば、月7回無料になるんだ!」と思ってしまう方は多いと思います。(僕もそうでした。)「月最大7回無料」です。これは最低0回無料も含むということなんでしょう。なんて紛らわしい書き方。残高300万円以上、または月に30件以上の取引をしないと7回無料にはなりません。

ここからは自分の想像ですが、ネット銀行である楽天銀行にとっては、振込みのコストよりATM引き落としのコスト(ATMを使うために他行に支払うコスト)のほうが高いのでしょうね。

じゃあどうする?→ATM使うのやめましょう。

ここまで読まれて、楽天銀行をメインバンクにするのはできないな、と思った方も多いと思います。

しかし僕は今、楽天銀行をメインバンクにしています。楽天銀行の仕組みに合わせて生活スタイルを変えてしまいました。

冷静に考えて、その方がメリットがあると思ったのです。以前だったら「こんな小ずるいマーケティングをする銀行なんか使うもんか」と思ってしまったかもしれません。歳を取ってそういう感情抜きに損得勘定ができるようになったのかもしれません。

具体的には、キャッシュをほとんど使わない生活に変えました。

クレジットカードでほとんどの買い物を済ませてしまうようになりました。一度この生活にしてしまうと、ほとんど困ることはないですね。家計簿も昔からつけているので、カードでいくら使っているかはリアルタイムで把握できます。ですので銀行にいくら残高が必要かもわかります。カードにするとつい使い過ぎてしまう、ということもなかったです。

レジで現金のやり取りで時間を取ることもないし、いざ始めてみたら、いいことづくめでした。

まだある、注意点

ということで、自分としては問題なかったのですが、いくつか注意点がまだあるので、参考にしてください。

①PayPayやLINE Payのチャージ口座にできない

キャッシュレスと言っても、クレジットカードだけでなく、PayPay, LINE Payなどの電子決済サービスを併用されいている方も多いと思います。しかし、楽天銀行は、これらのサービスの引き落とし銀行口座として使えないのです。LINE Payは以前はできたのですが、最近できなくなってしまいました。なんででしょうかね。

これは、結構困る方も多いかもしれません。

②クレジットカードの引き落とし口座として使えるか、要確認

これは、楽天銀行ではなく、ソニー銀行をメインバンクにしようとしたときに問題になった点なのですが、お使いのクレジットカードの引き落とし口座に楽天銀行が登録できるかどうかの確認は事前にしておくべきです。楽天カードはもちろん引き落としできますが、カードを複数お持ちの方も多いと思いますので、お使いになっているすべてのカードが、楽天銀行を引き落とし口座として利用できるかは事前に確認しておく必要があります。

以上、ご参考になれば幸いです。

コメント